住宅ローンは長期間にわたって返済していくため、金利の違いが総支払額に大きな影響を与えます。一見すると小さな差に見える金利も、返済期間が長くなるほど大きな差となって現れます。

本章では、金利によってどの程度総支払額が変わるのか、その考え方と注意点をわかりやすく解説します。

金利と総支払額の関係

住宅ローンでは、借りた元金に対して利息を支払います。この利息は金利によって決まるため、金利が高くなるほど支払総額は増えていきます。

重要なのは、金利の差は「毎月」ではなく「長期間」で効いてくるという点です。そのため、わずかな金利差でも、最終的には大きな差となります。

具体例で見る金利差の影響

・借入額:3,000万円

・返済期間:35年(420回払い)

・元利均等返済

とした場合を算出します。計算方法は、以下の通りです。

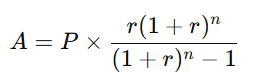

総支払額の計算式

① 毎月返済額を求める

元利均等返済の毎月返済額は、次の式で計算します。

■各記号の意味

・A:毎月返済額

・P:借入額(元金)

・r:月利(年利 ÷ 12)

・n:返済回数(今回は420回)

② 総支払額を求める

総支払額=A×n

③ 総利息を求める

総利息=総支払額−借入額

今回の条件に当てはめると

・借入額 P=30,000,000 円

・返済回数 n=420

・金利1.0% → 月利 r=0.01÷12

この r を使って、上の式に代入すればOKです。

元利均等返済は、毎月同じ金額になるように、元金+利息を均等配分しているため、単純な割り算ではなく、複利計算(指数)を使った式になっています。

住宅ローンの総支払額は、「毎月返済額 × 返済回数」で求めることができます。ただし、その毎月返済額は、金利を考慮した複利計算によって決まるため、わずかな金利差でも総支払額に大きな影響を与えます。

実際にシュミレーションしてみます。まず、最初の10回の返済内訳を比較してみます。同じ借入でも、金利によって元金の減り方が変わります。

金利1.0%の場合(毎月約84,500円)

| 回数 | 返済額 | 利息 | 元金 | 残高 |

|---|---|---|---|---|

| 1回目 | 84,500 | 25,000 | 59,500 | 29,940,500 |

| 2回目 | 84,500 | 24,950 | 59,550 | 29,880,950 |

| 3回目 | 84,500 | 24,900 | 59,600 | 29,821,350 |

| 4回目 | 84,500 | 24,850 | 59,650 | 29,761,700 |

| 5回目 | 84,500 | 24,800 | 59,700 | 29,702,000 |

| 6回目 | 84,500 | 24,750 | 59,750 | 29,642,250 |

| 7回目 | 84,500 | 24,700 | 59,800 | 29,582,450 |

| 8回目 | 84,500 | 24,650 | 59,850 | 29,522,600 |

| 9回目 | 84,500 | 24,600 | 59,900 | 29,462,700 |

| 10回目 | 84,500 | 24,550 | 59,950 | 29,402,750 |

金利1.5%の場合(毎月約91,900円)

| 回数 | 返済額 | 利息 | 元金 | 残高 |

|---|---|---|---|---|

| 1回目 | 91,900 | 37,500 | 54,400 | 29,945,600 |

| 2回目 | 91,900 | 37,430 | 54,470 | 29,891,130 |

| 3回目 | 91,900 | 37,360 | 54,540 | 29,836,590 |

| 4回目 | 91,900 | 37,290 | 54,610 | 29,781,980 |

| 5回目 | 91,900 | 37,220 | 54,680 | 29,727,300 |

| 6回目 | 91,900 | 37,150 | 54,750 | 29,672,550 |

| 7回目 | 91,900 | 37,080 | 54,820 | 29,617,730 |

| 8回目 | 91,900 | 37,010 | 54,890 | 29,562,840 |

| 9回目 | 91,900 | 36,940 | 54,960 | 29,507,880 |

| 10回目 | 91,900 | 36,870 | 55,030 | 29,452,850 |

この表からわかること

最初の段階から差が生まれています。同じ3,000万円の借入でも、

・金利1.0% → 元金が約59,000円ずつ減る

・金利1.5% → 元金は約54,000円しか減らない

つまり、金利が高いほど、元金の減りが遅くなるということです。

この小さな差が35年続く

最終的にローンが35年続くと以下のような差となります。

■ 金利1.0%の場合

毎月返済額:約84,500円

・総支払額:約3,547万円

・支払利息:約547万円

■ 金利1.5%の場合

毎月返済額:約91,900円

・総支払額:約3,860万円

・支払利息:約860万円

■ 35年後の差の比較

・毎月の差:約7,400円

・総支払額の差:約313万円

・利息の差:約313万円

この結果からわかるのは、

・毎月の差はそれほど大きく見えない

・しかし長期間では大きな差になる

ということです。「月7,000円の差」でも、「最終的には300万円以上の差」となります。

固定金利と変動金利の考え方

金利タイプによっても、総支払額の考え方は変わります。

・固定金利

将来の金利が確定するため、総支払額が最初からわかる安心感があります。

・変動金利

当初は低金利で支払額を抑えられますが、将来の金利上昇によって総支払額が増える可能性があります。

どちらを選ぶ場合でも、将来の金利変動を想定して考えることが重要です。金利の選択が総支払額を左右することになります。

注意すべきポイント

住宅ローンを選ぶ際に注意すべき点として、

・金利が低い=必ず得とは限らない

・将来の金利上昇リスクを考慮する必要がある

という点があります。特に変動金利の場合、今は低いが将来は不確実という特徴があるため、慎重な判断が求められます。

まとめ

金利は一見すると小さな数字ですが、住宅ローンでは最も大きなコスト要因の一つです。

・金利が上がるほど総支払額は増える

・わずかな差でも長期間で大きな差になる

・金利タイプの選択が将来を左右する

住宅ローンを検討する際は、

👉 目先の金利だけでなく、総支払額で判断すること

が重要です。

住宅ローンでは、わずかな金利差でも長期間の積み重ねによって大きな差になります。目先の金利の低さだけで判断するのではなく、住宅ローンでは、最初の段階からすでに差が生まれています。

・金利が高いほど利息が増える

・元金の減りが遅くなる

・その差が長期間で大きくなる

これが「金利の怖さ」の本質です。